Содержание

Когда мы поедем на роботакси

Зарождающийся рынок беспилотных автомобилей вовлек в работу сотни компаний. Однако в ближайшее десятилетие беспилотники будут перевозить только большие грузы, пиццу и подъезжать к клиенту по каршеринговому заказу. В то, что беспилотники когда-нибудь заменят личный транспорт, пока не верит никто

Беспилотные автомобили на низком старте, но в ограниченном круге сегментов. В ближайшие два года они могут потеснить машины под управлением водителей всего в трех зонах — доставки небольшого багажа вроде пиццы, перевозки крупногабаритных грузов и такси на закрытых территориях. Компаний, претендующих на доли будущего рынка, объем которого, по оценкам консалтинговой компании J’son & Partners, к 2035 году составит 364,8 млрд долларов, — сотни. Разработкой беспилотных автомобилей занимаются все кому не лень: ИТ-гиганты; стартапы, созданные специально для создания беспилотных систем на транспорте; команды, родившиеся в недрах университетов и научных организаций, и, конечно, автопроизводители. Многие из них уже заявили о готовности своих технологий к битве за место на рынке и ожидают только отмашки со стороны регулирующих государственных ведомств, которые пока не позволяют выезжать на дороги общего пользования автомобилям без водителя за рулем (исключение — американские штаты Калифорния, Аризона, Невада, Мичиган, Флорида, Юта и Техас, узаконившие подобный эксперимент).

В том, что административные барьеры в скором времени будут сняты, впрочем, никто не сомневается. Поправка про роботов, вероятно, уже в нынешнем году появится в Венской конвенции о дорожном движении (сегодня этот документ разрешает управлять автомобилем только человеку), участниками которой является большинство развитых государств. На национальных уровнях законодательную почву для легитимации беспилотных автомобилей на дорогах готовят во многих странах, в том числе в России. В тестовом режиме робокары, которых пока еще страхует инструктор на водительском сидении, уже катаются по улицам городов.

Гонка за софтом

Для большинства современных разработчиков беспилотный автомобиль — это не машина с нуля, а обычная машина, на которой устанавливаются лидар (оптический дальномер, позволяющий определять точное местоположение автомобиля в пространстве), радар (для обнаружения окружающих автомобилей и объектов, определения их размеров, скорости и дальности нахождения), видеокамеры, которые обеспечивают обзор на 360 градусов, и многочисленные сенсоры для отслеживания различных параметров окружающего пространства.

Больше всего споров в этой комбинации вызывает лидар. Этот инструмент слишком дорогой, он стоит около 40 тысяч долларов, и с его использованием стоимость процесса разработки продукта и в итоге самого продукта становится космической. Противники лидаров (в их числе знаменитый Илон Маск) предлагают в своих проектах более дешевые оригинальные технические решения. Но большинство тестируемых робомобилей сегодня все же с лидарами. Сторонники «оптического зрения» убеждены, что эти приборы со временем подешевеют в десятки раз и станут безальтернативными в беспилотных машинах.

Информацию со всех датчиков обрабатывает программное обеспечение. Чем оно лучше, тем умнее, безопаснее и маневреннее беспилотный автомобиль ведет себя на скорости в потоке. Именно в технической оснащенности, главным образом в софте, соревнуются между собой разработчики «автопилотов».

Таким образом, те, кого мы к ним причисляем, работают над созданием систем для автономного управления автомобилем (приборы плюс софт). Именно эти системы под брендом компании-изготовителя будут впоследствии устанавливаться на машины. В беспилотных тест-драйвах могут участвовать автомобили любых марок, но ассоциируют их уже именно с производителями автономных систем. Кто сейчас вспомнит, что в далеком 2012 году в беспилотном проекте Google использовались Toyota Prius, Audi TT, Lexus RX450h — все их считали «гугломобилями». Настолько революционна эта технология: она обещает не только открыть новый рынок, но и изрядно встряхнуть уже сформированный рынок автомобилей. Как полагает президент венчурного фонда Sistema_VS Дмитрий Филатов, это следующая большая технология после интернета и мобильного интерфейса.

Прогресс связывают с внедрением «автопилотов» третьего уровня автономности (автомобиль едет сам при идеальных дорожных условиях — отсутствии встречного движения, относительно равномерной скорости потока и т. д., но водителю лучше не засыпать), четвертого уровня (автопилот едет сам по дороге общего пользования при хорошей погоде) и пятого уровня (полный автопилот, вообще без руля!). Предыдущими ступенями автономности, связанными с круиз-контролем и гидроусилителем руля, уже никого не удивишь.

От мерседеса до КамАЗа

Тридцать лет назад разработка беспилотных автомобилей считалась дорогостоящей авантюрой. Германский автоконцерн Daimler-Benz с 1987 по 1995 год вложил в нее миллиард долларов и даже представил миру два роботизированных чуда автотехники — VaMP и VITA-2. В пресс-релизах производитель сообщал об успешных испытаниях этих автомобилей на полигонах в Париже, однако в производство их не запустил. Известно лишь, что технологии, использованные для создания первых немецких робомобилей, легли в основу продвинутой системы круиз-контроля в новых для того времени моделях Mercedes S-класса.

Настоящая гонка за лидерство началась чуть позже. Стимул для нее был создан правительством США, учредившим в 2004 году соревнование автомобилей-роботов DARPA с обещанием победителю награды в один миллион долларов. И хотя первые технологии были настолько несовершенны, что ни один участник не добрался до финиша и заветного миллиона, тема беспилотных автомобилей взволновала ученых и инженеров. В 2010 году первый «автопилот», разработанный на базе модели Toyota, представил Google. Он был оснащен видеокамерами, радарами и системой Lidar, ориентировался в пространстве, взаимодействовал с другими участниками движения и соблюдал ПДД. А дальше пошло по нарастающей: Audi, Nissan, Honda, Volvo, Tesla… Патенты на системы высокоавтоматизированного управления наземным транспортом появлялись как грибы после дождя. Каждый год минимум одна компания заявляла о начале испытаний беспилотных автомобилей. Россия включилась в эту гонку в начале 2017 года: первым о работе над проектом беспилотного авто заявил «Яндекс», за ним с соответствующими презентациями выступили представители КамАЗа, ГАЗа, Cognitive Technologies. В декабре 2019 года Российская венчурная компания (РВК) совместно с фондом «Сколково» и Агентством стратегических инициатив провела похожий на DARPA конкурс Up Great «Зимний город», где выяснилось, что в стране уже есть немало команд, активно работающих над созданием робомобилей. То ралли, к слову, тоже никто не выиграл, но стало очевидно, что отечественные производители имеют и наработки, и планы дальнейшего продвижения продукта.

Рынок на трех китах

Вот только продвигать машины-роботы, по большому счету, некуда. Аналитики отрасли заявляют, что рынка беспилотных автомобилей до сих пор не существует даже в самом первозданном виде.

«Рынок формируется там, где есть спрос. Сейчас спроса нет, а есть лишь сферы интересов. То, что мы сегодня наблюдаем, — правильное, но очень стихийное движение в сторону создания прототипов беспилотных автомобилей, их тестовой эксплуатации, вывода на дороги общего пользования с анализом возможных рисков», — полагает завкафедрой организации и безопасности движения Московского автодорожного института Султан Жанказиев.

Ситуация парадоксальная: рынок не сформирован, но ажиотаж вокруг его перспектив огромный. В этой сфере заключается много сделок и вращаются большие деньги. Управляющий партнер консалтинговой компании Arthur D. Little Russia Александр Ованесов отмечает, что на этом поле действует несколько групп крупных игроков, которые станут ключевыми участниками будущего рынка: автопроизводители, технологические компании, а также компании-агрегаторы и платформы мобильности. Они самостоятельно развивают технологии и представляют собственные проекты, но в большинстве случаев объединяются в партнерства и альянсы. Автопроизводители, исторически заказывавшие софт на стороне, покупают технологические стартапы, образуют партнерства с мобильными платформами, чтобы получить доступ к клиентским базам. К примеру, в 2016 году американский концерн General Motors обеспечил себе технологические возможности путем поглощения небольшой фирмы Cruise Automation, работающей над созданием систем искусственного интеллекта, а следом прикупил еще и разработчика лидаров Strobe Inc. В 2017 году еще один американский автогигант — Ford — инвестировал миллиард долларов в компанию Agro Al для развития систем автономного управления автомобилем. В 2018 году британский автопроизводитель Jaguar Land Rover заключил партнерство с «дочкой» Google Waymo для разработки первой беспилотной машины премиум-класса. В 2019 году «Яндекс» подписал соглашение о сотрудничестве с южнокорейским производителем автокомплектующих Hyundai Mobis. В том же году о планах выхода на рынок беспилотных автомобилей объявил еще один крупный российский игрок — Сбербанк, создав совместное предприятие с отечественной высокотехнологической компанией Cognitive Technologies. В этом стихийном движении сделок разного уровня порой нет места эксклюзиву. Агрегатор такси Uber, к примеру, сотрудничает и с Ford, и с Volvo. И только Tesla опирается на собственные возможности.

Пандемию проехали

По данным PitchBook, по итогам 2019 года в мире объем инвестиций в сегменте беспилотных автомобилей составил 10,4 млрд долларов более чем в 140 сделках. Несмотря на приостановку активности в период пандемии, ряд крупных раундов были закрыты и в текущем году. Так, в феврале Toyota Motors инвестировала более 450 млн долларов в китайскую Pony.ai, в марте Waymo привлекла 2,25 млрд долларов, а в июне Amazon приобрела разработчика Zoox за 1,2 млрд долларов.

Текущий год оказался богатым на события и в России, хотя объемы инвестиций у нас не имеют мирового размаха. В марте АФК «Система» в лице своего венчурного фонда Sistema_VC совместно с зарубежными партнерами вложила 41 млн долларов в британский стартап Five. Интересны аргументы инвестора в пользу этого выбора.

«Когда мы оценивали компанию, в ней, например, был самый высокий среди европейских конкурентов процент работников — выпускников университетов из топ-20 QS Ranking 2019. Мы также оценили гибкость команды. Протестировав разные бизнес-модели, она быстро провела пивот от разработки end-to-end продукта к разработке ПО, что открыло для нее возможности более ранней монетизации. Мы познакомились с ней за год до сделки и активно искали возможность войти в эту компанию. В России мы не встречали команды подобного уровня в стадии стартапа», — поделился с «Экспертом» Дмитрий Филатов.

РВК продолжает работу с участниками «Зимнего города», оказывая проектам поддержку разного уровня; сумма инвестиций не разглашается. В сентябре Сбербанк сообщил о создании дочерней компании Sber Automotive, целью которой назвал создание новой платформы для автономных средств передвижения, а также автомобильной операционной системы для повышения безопасности и комфорта водителей и пассажиров. Первые беспилотные автомобили «дочка» Сбербанка планирует выпустить на дороги общего пользования уже в конце 2020-го — начале 2021 года. Сумма инвестиций в проект неизвестна. Наконец, «Яндекс» выделил разработку беспилотного транспорта в отдельную компанию Yandex Self-Driving Group, при этом он выкупил часть доли Uber (раньше беспилотники были в составе «Яндекс.Такси», которое является СП Яндекса и Uber), дополнительно инвестировав в новую компанию 150 млн долларов.

Деньги, тачки и пробег

В этом круговороте компаний и инвестиций выяснить иерархию сложно. Каждый месяц происходит событие, способное повлиять на расстановку сил на будущем рынке. Промежуточную оценку участникам неформального зачета мирового беспилотного заезда можно дать, опираясь лишь на косвенные метрики: размер автопарка, общий пробег машин в режиме автопилота, объем инвестиций в проект. Первые два параметра особенно значимы, поскольку именно большое количество тестов на дороге позволяет разработчикам собрать больше данных для обучения и улучшения систем беспилотного управления автомобилем.

По этим критериям лидером можно считать американскую Waymo (бывшее подразделение Google). По данным на январь 2020 года, ее беспилотный флот насчитывал 600 машин, которые проехали по дорогам 20 млн миль (32 млн километров), а объем инвестиций исчисляется 3,5 млрд долларов. Второе место у американского автоконцерна General Motors, имеющего в арсенале 200 машин с пробегом 1,5 млн миль (2,4 млн километров) и инвестиции в объеме 3,1 млрд долларов. «Бронзу» могут разделить три компании. Это ранее принадлежавшая General Motors Aptiv Plc: у нее 75 автомобилей, точный пробег которых неизвестен, и 750 млн долларов вложений в проект; Apple c парком 70 автомобилей и одним миллиардов долларов инвестиций, и российский «Яндекс», имеющий 130 машин с пробегом семь миллионов километров при весьма скромных инвестициях: с начала запуска проекта и до конца второго квартала 2020 года они составили 65 млн долларов.

Оценка, впрочем, не совсем корректна. Есть и множество других весомых показателей, по которым можно сравнивать проекты. Из открытых источников известно, что робокары General Motors проигрывают конкурентам из Waymo в скорости (машины GM могут безопасно ехать в потоке лишь при скорости не более 40 км/ч); а машины Apple до неприличия часто требуют вмешательства инструктора в управление. К тому же многие компании просто не раскрывают своих данных, но при выходе на рынок способны преподнести сюрпризы номинальным фаворитам. Темной лошадкой можно считать Tesla — хотя бы потому, что ее идейный вдохновитель Илон Маск не может не удивить, раз уж взялся за беспилотники и вложил в них 600 млн долларов. «Выстрелить» может и китайская поисковая система Baidu, у которой сегодня 300 робомобилей, накатавших два миллиона километров при инвестициях 1,5 млрд долларов. Сегодняшние минусы машин Tesla и Baidu — низкий относительно конкурентов из «большой пятерки» уровень автономности. Но завтра многое может измениться. В этой гонке все первопроходцы, даже те, кто имел хорошую фору на старте.

Так, еще недавно в лидерах был один из пионеров современного беспилотного транспорта — американский агрегатор такси Uber, представивший ударные показатели по итогам 2017 года: 250 автомобилей с пробегом почти два миллиона миль (3,2 млн километров) и двумя миллиардами долларов вложений. Но в марте 2018 года одно из беспилотных такси Uber, колесившее в тестовом режиме по дороге американского города Темпе (штат Аризона), насмерть сбило велосипедистку. После трагедии компания была вынуждена на год закрыть испытания и вернуться к этапам разработки. Сможет ли она восстановить репутацию и догнать конкурентов, большой вопрос. Вслед за Uber временно поставили на тормоз программы создания автопилотов американская технологическая компания Nvidia и японская автомобильная корпорация Toyota. Впрочем, общий темп гонки это не снизило.

«Все борются за то, чтобы быстрее вывести на рынок значительные парки высокого уровня автономности. Скорость сейчас важнейший параметр, за счет которого выигрывают компании», — отмечает Александр Ованесов. По его мнению, движителем рынка будет автопром, поскольку он обладает финансовыми ресурсами и возможностями их привлекать. Такого же мнения придерживается Султан Жанказиев, полагая, что автомобильная индустрия давно уже сделала то, что сотни технологических компаний и научных коллективов делают в режиме поиска. Представители «Яндекса», напротив, убеждены, что преимущество будет на стороне разработчиков софта.

«Яндекс» и Cognitive Technologies

Из отечественных производителей за мировой рынок всерьез борются «Яндекс» и Cognitive Pilot (СП, образованное в результате сделки Сбербанка и Cognitive Technologies), но они не конкурируют между собой.

«Яндекс» имеет большой беспилотный флот и пробег, компания уже начала экспансию за пределы России, запустив долгосрочное тестирование своих беспилотников в Тель-Авиве, где весьма разнообразна инфраструктура и много двухколесных участников движения, и в штате Мичиган (США), где можно испытывать робомобили на общих дорогах без инженера в салоне.

«Наши машины с точностью до сантиметра определяют свое местоположение на дороге, а также распознают мир вокруг — участки движения, препятствия, объекты. Эти проблемы почти решены, и теперь мы переходим к самому сложному и интересному: предсказанию поведения и намерений других участников движения. Если бы все всегда ездили по правилам, было бы просто. Но все немного нарушают, что увеличивает непредсказуемость окружающей среды. Самая сложная задача — движение в час-пик в центре города. Чтобы ее решить, нам потребуется еще три-четыре года», — рассказала «Эксперту» руководитель пресс-службы «Яндекса» Юлия Швейко.

Если «Яндекс» сразу был нацелен на решение сложных задач — создание и испытание систем высокого уровня автономности, то Cognitive Pilot начал с освоения узких сегментов, которые уже сейчас готовы к внедрению отдельных элементов автономности. Его ниши — сельхозтехника и рельсовый транспорт.

«Мы не занимаемся легковыми автомобилями, а делаем по контрактам системы управления на основе искусственного интеллекта — то, что востребовано рынком. Наш принципиальный подход — использовать технологии, которые могут быть коммерциализованы и внедрены в массовое производство. Системы беспилотного транспорта для нас уже сегодня являются бизнесом, тогда как для многих других компаний, работающих в этой области, это пока статьи расходов, ориентированные на далекое будущее», — поясняет руководитель департамента разработки беспилотных транспортных средств Cognitive Pilot Юрий Минкин.

На рынке уже появилась технология от Cognitive Pilot — система автоматического ведения комбайнов, позволяющая машине в режиме автопилота двигаться по кромке полосы. Это примерно третий уровень автономности. В числе покупателей — производители автокомплектующих из Германии и азиатских стран. Имена контрагентов, а также сумму сделок в компании не разглашают. Не называют и точную сумму инвестиций в беспилотники, известно лишь, что это «много миллионов долларов».

По словам Юрия Минкина, Cognitive Pilot рассчитывает на существенную долю мирового рынка беспилотных систем для сельскохозяйственных машин, полагая, что в будущем придется конкурировать с производителями комбайнов, которые тоже развивают подобные технологии. Несмотря на то что компания уверенно себя чувствует в своих нишах, в ее планах — создавать системы четвертого и пятого уровней автономности, потому что «этого требует рынок, и останавливаться нельзя».

Рынок — резиновый!

В России есть еще порядка двух десятков команд, занятых разработкой систем автономного управления наземным транспортом. Они находятся на разных этапах развития технологий, в основном имеют лишь несколько тестовых моделей, но при удачном стечении обстоятельств вполне могут рассчитывать на свою долю. «Учитывая огромные перспективы рынка, любая компания, начинающая работать сегодня, будет расти вместе с рынком», — говорит Константин Кайсин, операционный директор технологических конкурсов Up Great в РВК.

«Это венчур в классическом понимании: высокорисковая сложная область, если здесь удастся заработать, то очень много. О конкретных сроках и суммах говорить сложно, но можно посмотреть на технологических лидеров прошлых периодов: как росли Apple, Google и другие», — отмечает Дмитрий Филатов (Sistema_VC).

Многие из небольших отечественных команд уже готовы к коммерциализации технологии в нишевых сегментах. НПО «Старлайн» вывело на дороги общего пользования в Санкт-Петербурге два робомобиля, которые умеют определять локализацию машины в пространстве, детектировать объекты и строить маршруты. Параллельно компания работает над созданием цифровой модели дорог и ее интеграцией в интеллектуальную транспортную систему города (ИТС). Таким образом, по мнению разработчиков, будет решена задача прогнозирования ситуации на дорогах.

«ИТС с помощью детекторов транспорта отслеживает местоположение автомобилей, понимает разрешенное направление движения. Она обладает высокими вычислительными мощностями, чтобы просчитать траектории всех участников в реальном времени. Рассчитав траектории, инфраструктура передаст эту информацию беспилотному автомобилю, который на основании этих данных поменяет маршрут, остановится или предпримет другие необходимые действия. В таких нишах, как транспортировка грузов в помещениях складов или перевозка персонала на закрытых территориях крупных предприятий беспилотные, технологии StarLine как коммерческий продукт готовы и выходят на рынок», — рассказал Борис Иванов, руководитель проекта «Беспилотный автомобиль StarLine».

КамАЗ разрабатывает несколько моделей беспилотных грузовиков грузоподъемностью от 30 до 120 тонн для использования в карьерных перевозках. Кроме того, в компании создан модуль автономного управления автомобилем — надстройка «Аватар», с помощью которой грузовик можно сделать беспилотным при условии соблюдения определенных технических характеристик. Тест-драйвы КамАЗы-роботы проходят на Восточно-Мессояхском месторождении (ЯНАО, Гыданский полуостров), их пробег — 2500 километров.

ГАЗ имеет две модели беспилотных автомобилей, созданных на базе электробусов «ГАЗель Next», которые способны самостоятельно определять стационарные и динамические препятствия на маршруте. Компьютер проводит оценку возможности пересечения траекторий автомобиля и препятствия, в зависимости от выбранного сценария машина совершает безопасный маневр либо останавливается, при необходимости с использованием экстренного торможения. Дорогостоящие лидары не используются, вместо них — навигационные системы GPS/ГЛОНАСС с приемниками дифференциальных поправок, позволяющих определить местоположение автомобиля с точностью до одного сантиметра. На случай прерывания сигнала (например, если машина проезжает под мостом) установлены блоки инерциальной навигации. ГАЗ испытывает свои робомобили на специально созданном полигоне.

В числе вузов, осваивающих тему беспилотников, — МАДИ, Центральный научно-исследовательский автомобильный и автомоторный институт НАМИ, Ковровская государственная технологическая академия, Московский политехнический университет, Ульяновский государственный технический университет. Их проекты имеют больше отношения к науке и образованию, чем к бизнесу.

«Институты в мировом тренде, но ни одна ассоциация институтов не способна инвестировать миллиарды долларов в проект создания беспилотников, как это делает индустрия. В ожидании большого прорыва мы пытаемся заглянуть за горизонт и вовремя предложить изменения образовательных процессов, чтобы, когда этот рынок появится, выпускать достаточное количество квалифицированных специалистов», — замечает Султан Жанказиев.

Вкалывают роботы, а не человек

Эксперты сходятся во мнении, что рост рынка систем автономного управления автомобилями будет неравномерным и начнется в наиболее простых и безопасных применениях: на закрытых территориях, на тихоходной технике, в грузовых перевозках.

«В этих сегментах уже идет коммерческое внедрение автопилотов. Тут преимущество перед крупными производителями имеют небольшие динамичные стартапы, способные быстро адаптировать свои продукты под каждый из кейсов применения», — считает Константин Кайсин.

По оценке директора Института экономики транспорта и транспортной политики Высшей школы экономики Михаила Блинкина, уже в ближайшее время движение беспилотных автомобилей будет разрешено на дорогах высшей категории. Далее роботы внедрятся в каршеринг: машина в ответ на запрос клиента через соответствующее приложение будет сама подъезжать в нужное место, в ее программе будет записана дальность не более двух километров автономного хода, скорость не более 20 км/ч. Подъехав к клиенту, автомобиль перейдет из режима автопилота в обычное ручное управление. Также, полагает эксперт, появятся автономные доставщики пиццы.

Александр Ованесов допускает, что в перспективе робомобили полностью поглотят рынок таксомоторных перевозок и общественный транспорт, в связи с чем профессия водителя сойдет на нет.

В то, что роботы перейдут в сегмент личного автотранспорта, никто не верит. По крайней мере, на ближайшие десятилетия таких прогнозов аналитики не выдвигают. К 2030 году мы, вероятно, только привыкнем к беспилотным машинам в некоторых категориях сервиса. И если это будет удобно и безопасно, мы не будем приобретать их в собственность, а начнем отказываться от личных автомобилей, которые на протяжении столетия для миллионов людей считались символом достатка и успеха.

Российский рынок электромобилей: будущее «зеленого» автомобилестроения

На транспортный сектор приходится 23% всех выбросов парниковых газов в мире . Электромобили способны внести наибольший вклад в снижение выбросов парниковых газов в атмосферу. В среднем от электромобилей в два раза меньше выбросов CO2, чем от автомобилей с ДВС. Причем наиболее существенная доля выбросов приходится на период эксплуатации.

Стоит отметить, что с совершенствованием технологий ДВС доля выбросов сокращается незначительно: с момента введения экологической категории ЕВРО 0 (1988) до актуальной ЕВРО 6с (2017) среднее сокращение выбросов CO2 составило 9,5 %, т. е. 0,5 % в год.

Страны-лидеры мирового рынка электромобилей

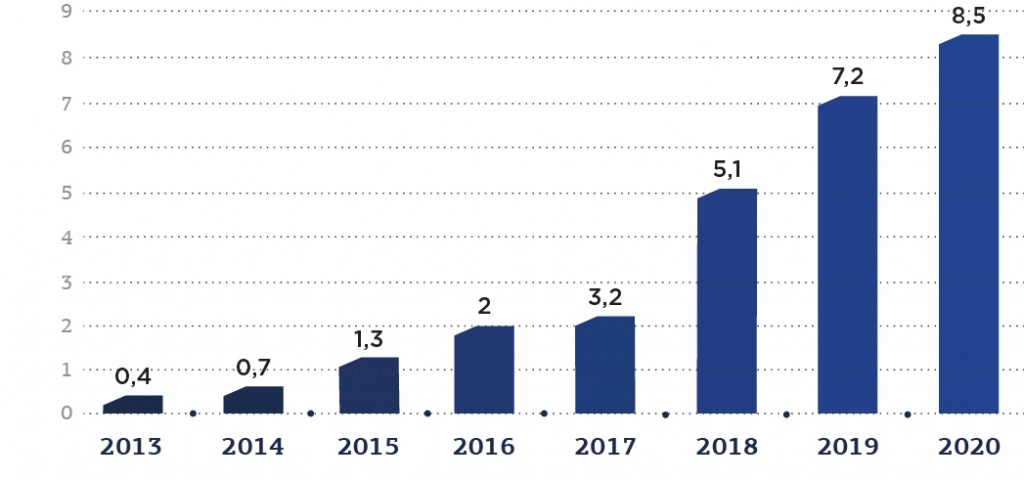

Мировой рынок электромобилей (EV) даже во время пандемии в 2020 г. показал рост 5% на фоне 18-процентного падения продаж автотранспорта (рис.1).

Рис. 1. Динамика объема мирового парка электромобилей (EV), млн шт.

Источник: IEA, Bloomberg NEF

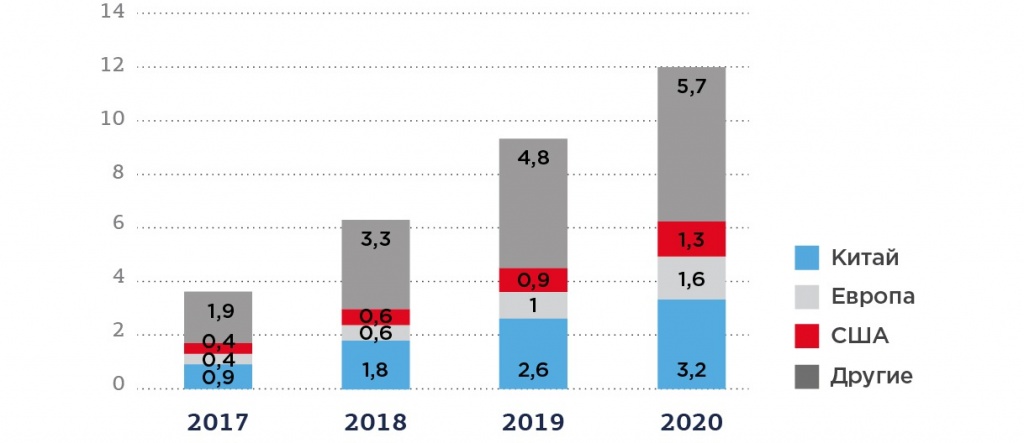

Самое большое количество электромобилей производит Китай, затем следуют страны Европы (прежде всего, Германия и Великобритания), третье место занимает США (рис. 2).

Рис. 2. Динамика объема мирового парка электромобилей в разрезе регионов мира (BEV и PHEV), млн шт.

Источник: IEA

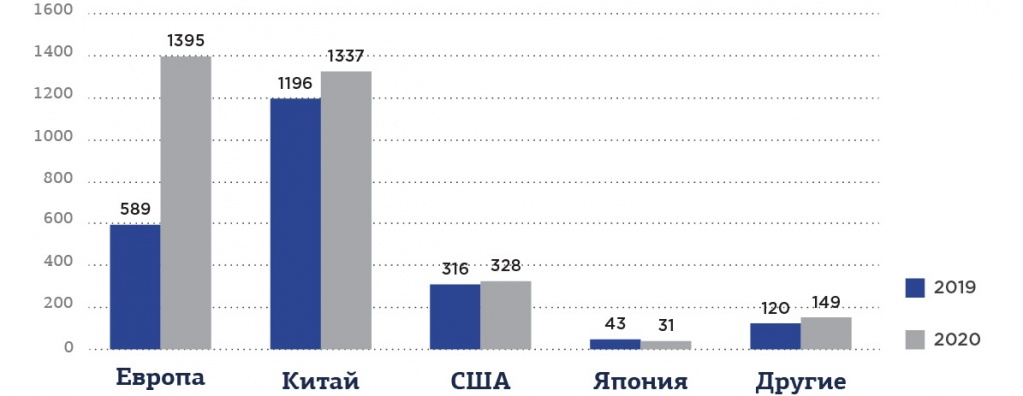

На конец 2020 года самое большое количество продаж электромобилей продемонстрировали страны Европы (1 395 млн шт.), что на 37% больше предыдущего года. Китай впервые за несколько лет по объему продаж электромобилей, уступив европейским странам, ушел на второй место – 1 337 млн шт. (рис.3).

Рис. 3. Динамика объема продаж электромобилей в разрезе регионов мира, млн шт.

Источник: EV Volumes и Statista

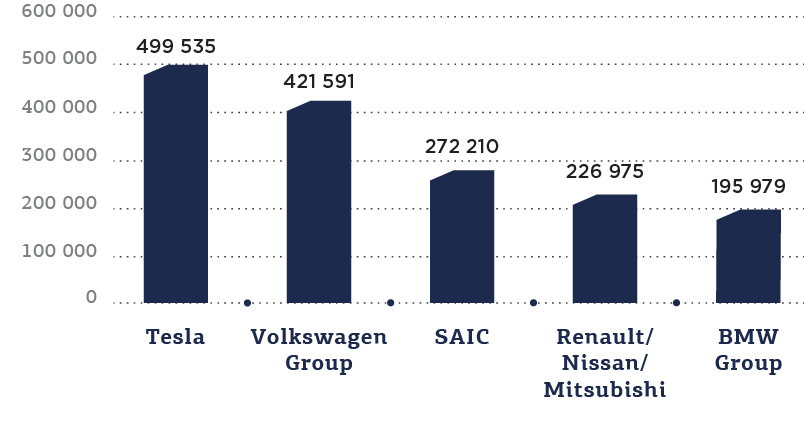

Начиная с 2010 года американская компания Tesla является мировым лидером по производству и продаже электромобилей и гибридов (BEV и PHEV). Компания занимает 16% от мирового объема рынка электромобилей. За 2020 год было реализовано порядка 500 тыс. электромобилей, что на 36% больше предыдущего года (рис. 4).

Рис. 4. Топ-5 мировых лидеров по производству и продажам электромобилей за 2020 год, тыс. шт.

Источник: EV Volumes и Statista

По сравнению с 2019 годом немецкая компания Volkswagen Group переместилась с 6-го на 2-е место по производству и продаже электромобилей, реализовав 421 591 тыс. (+400%) и заняв долю мирового рынка в 13%. Такой рост обусловлен, в первую очередь, выпуском на рынок электрокара ID3 и увеличением количества производства гибридных моделей, среди которых наибольшей популярностью пользуется Passat PHEV.

Китайская компания SAIC за 2020 год переместилась на 3-е место с 4-го, реализовав 272 210 тыс. шт. электрокаров (+97,7%). Концерн Renault/Nissan/Mitsubishi в 2020 году показал рост продаж +23,8%, переместившись с 3-го на 4 место. BMW Group, как и в предыдущем году, сохранил 5-е место с объемом производства и продажи электромобилей 195 979 тыс. шт., что на 52% больше 2019 года.

Спрос на международном рынке электрокаров

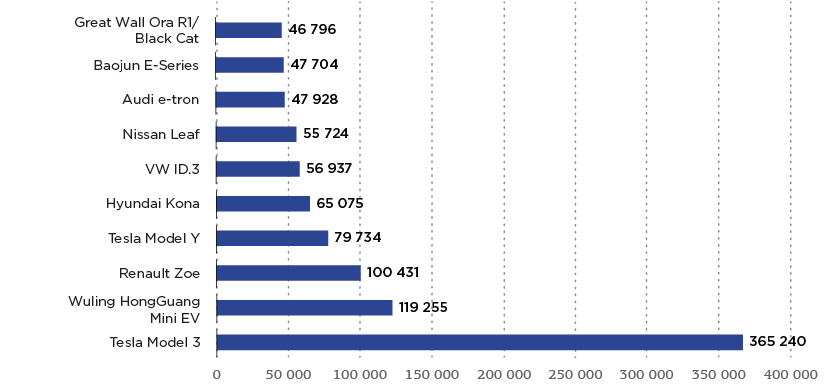

Самой востребованной моделью электромобиля в мире является Tesla Model 3 компании Tesla (+11,7%). Было продано 365 240 электромобилей этой модели (рис. 5).

Рис. 5. Топ-10 самых продаваемых электромобилей в мире, тыс. шт.

Источник: Bloomberg NEF

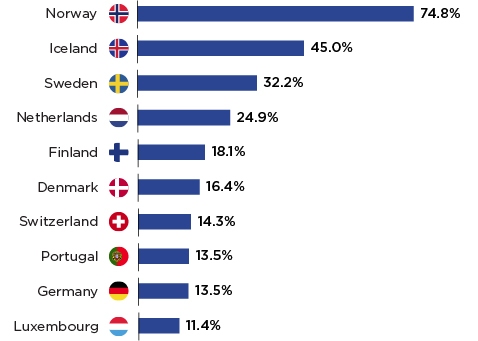

Самыми востребованными электромобили являются в странах Европы, в частности, в Норвегии, где спрос на них составляет порядка 78,4%. На 1000 жителей страны приходится порядка 81 электрокара (рис. 6).

Рис. 6. Топ-10 стран по объему спроса на электромобили, %

Источник: АСЕА, СААМ, EV Volumes

Второе место по количеству купленных электрокаров занимает Исландия – 45,1%, далее следуют Швеция – 32,3%, Нидерланды 24, 9%, а также Финляндия – 18,1%. Стоит отметить, что Китай имеет 16-е место – 6,2%, а США – 17-е (2,3%).

Обзор российского рынка электромобилей

Целенаправленная политика развитых стран по трансформации глобальной экономики и формированию нового мироустройства, важной особенностью которого станет альтернативный топливно-энергетический баланс, требует реакции всех стран мира, включая Россию. Несмотря на богатые запасы углеводородного сырья, Россия не может игнорировать тот факт, что основной потребитель энергии, транспорт, стал активно сокращать потребление ископаемого топлива. И важнейшим триггером изменений в этом процессе стало производство электромобилей, растущее на больших ожиданиях неудовлетворенного спроса.

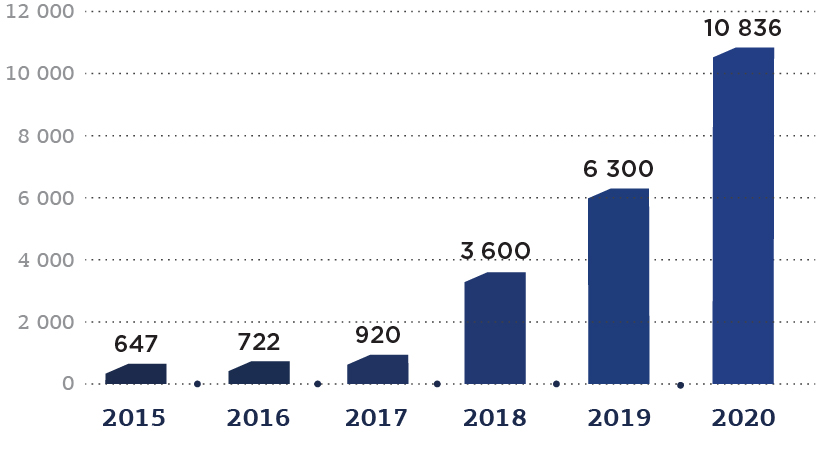

По сравнению с мировым рынком, российский рынок демонстрирует существенное отставание. Парк по состоянию на конец 2020 г. насчитывает почти 11 тыс. электромобилей. Вместе с тем, в Стратегии развития автомобильной промышленности Российской Федерации на период до 2025 года указано, что доля электромобилей на рынке должна достигнуть 5 % к 2025 г. (129 тыс. электромобилей).

Начиная с 2017 года в России наблюдается существенный рост количества электромобилей. Так, если до 2017 года рост составил за три предыдущих периода 42,1%, то уже только за 2018 год – 93,2%, за 2019 год – 102,4%, а по сравнению с 2019 годом в 2020 количество электромобилей в России увеличилось на 71% (рис. 7).

Рис. 7. Динамика объема парка электромобилей в России, тыс. шт.

Источник: Автостат

Всего в 2020 году в России было продано 688 новых электромобилей.

Самые популярные электромобили в России

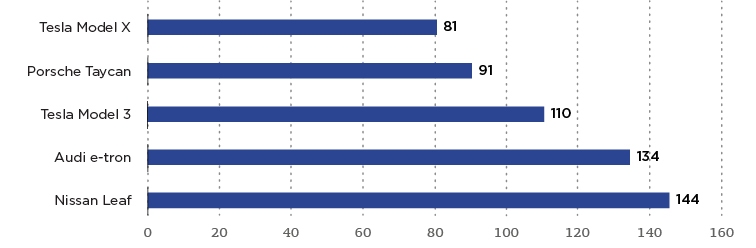

Самой продаваемой маркой электромобиля в 2020 году в России стала Nissan Leaf – 144 электрокара. Всего в общем объеме российского парка электрокаров данная марка занимает порядка 83% (9022 тыс. шт.). В основном данная марка представлена в

Сибирском и Дальневосточном регионах России – почти 60%. В силу этого 97% электрокаров марки Nissan Leaf являются праворульными.

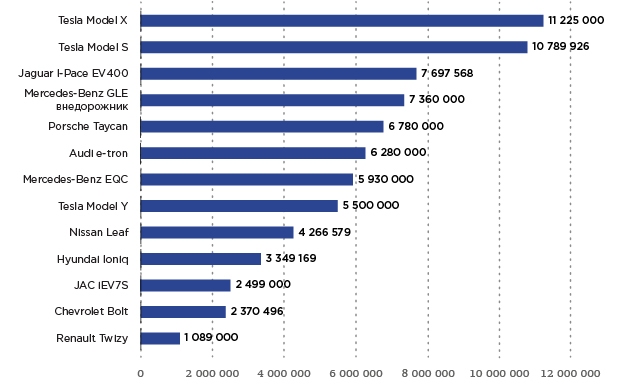

На российском рынке лидирующими по продажам также стали два электромобиля концерна Volkswagen Group: Audi e-tron (134) и Porsche Taycan (91) (рис. 8).

Рис. 8. Топ-5 самых продаваемых электромобилей в России за 2020 год, шт.

Источник: Автостат

Среди не вошедших в Топ-5 по продажам, но востребованных на российском рынке – такие электрокары компании Tesla, как Tesla Model 3, S, Y – 6%, а также электромобили Mitsubishi i-MiEV – 4% и Jaguar I-Pace – 1%.

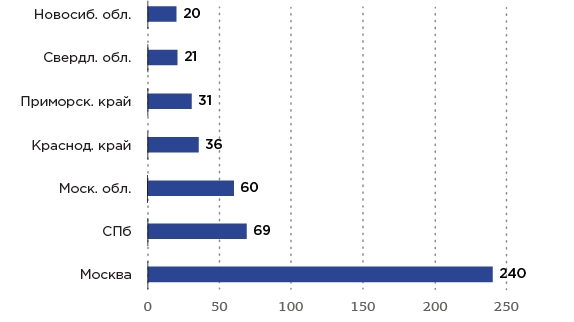

Больше всего электрокаров в 2020 году было продано в Москве и Санкт-Петербурге – 240 и 69 соответственно (рис. 9).

Рис. 9. Количество продаж электрокаров по регионам РФ в 2020 году, шт.

Источник: Автостат

Средняя стоимость электрокаров в РФ

Средняя цена в России на новую модель Nissan Leaf составляет порядка 3,9-4,2 млн руб., BMW i3 – 2,6 млн руб., а американская Tesla Model – от 4,6 и до 14 млн руб. (рис. 10).

Рис. 10. Цена на базовые комплектации новых электромобилей в 2021 году, млн. руб.

Источник: MaksiOma

Стоимость покупки электромобиля пока еще выше стоимости покупки автомобиля с ДВС. Но в ближайшие 10 лет эксперты прогнозируют, что его цена опустится на привлекательный уровень, что будет связано с достижениями в технологиях хранения энергии. Кроме того, при пересчете на жизненный цикл собственники электромобилей уже сейчас могут существенно выигрывать у собственников ДВС-автомобилей. Таким образом, государственная поддержка, направленная на то, чтобы цена покупки электромобиля стала выгодной даже сегодня, позволит открыть рынок в части развития массовых продаж.

В настоящее время разница между стоимостью электромобиля среднего класса и бензинового аналога составляет примерно 750 тыс. руб. Однако эксплуатация электромобиля уже может быть более выгодной, чем использование автомобиля с ДВС, если электромобиль будет проезжать не менее 45 тыс. км ежегодно в течение по меньшей мере пяти лет. Экономия от потребления топлива и обслуживания возместит разницу в цене покупки, что делает выгодным использование электромобилей как минимум в городском такси и каршеринге (сопоставление проводилось для Nissan Leaf и Škoda Octavia).

Проекты в области развития электротранспорта

В настоящее время в Российской Федерации реализуется сразу несколько проектов в области разработки и производства электромобилей. Все они находятся на разных стадиях развития и ориентированы на разные сегменты рынка.

Сегмент электробусов представлен тремя компаниями: КАМАЗ, ГАЗ и Volgabus. Все они уже развернули серийное производство, а сами электробусы эксплуатируются на улицах российских городов, прежде всего Москвы. Ежегодный объем производства российских электробусов превышает 300 ед.

Сегмент электромобилей представлен моделями разного уровня готовности. Наиболее ярким проектом является разработанный СПбПУ Петра Великого совместно с КАМАЗ электромобиль «Кама-1». В рамках проекта инженеры Центра компетенций НТИ «Новые производственные технологии» СПбПУ в кратчайшие по стандартам автомобилестроения сроки – всего за два года – создали цифровой двойник электромобиля и изготовили экспериментальный образец малогабаритного городского электромобиля «Кама-1». Это первый опытный образец в составе формируемой в СПбПУ платформы разработки электротранспорта: от компактного городского автомобиля до городских 18-метровых электробусов, соответствующих международным требованиям сертификации.

Существуют и другие проекты по производству электромобилей:

- ПАО «ГАЗ» создало еди¬ную платформу для выпуска полной линейки коммерческого электротранспорта;

- на базе предприятия ООО «Зетта» (Тольятти) запущено серийное производство электромобилей под брендом Zetta;

- аккумуляторная компания «Ригель» объявила о строительстве завода в Санкт-Петербурге по производству электромобилей;

- запущены тесты первого электрогрузовика Moskva (на базе КАМАЗа),

- в 2021 году планируется выпуск электромобилей «ГАЗель»;

- в Калининграде на базе холдинга «Автотор» в 2023 г. будет запущена сборка электромобилей KIA и Hyundai.

В Российской Федерации имеются достаточные компетенции для конструирования тяговых батарей для электротранспорта, но в то же время отсутствует производство ячеек литий-ионных аккумуляторов с необходимой удельной энергией и в достаточном объеме. Приоритетная господдержка должна быть ориентирована на развитие этого сегмента ввиду того, что на аккумуляторные системы приходится до 50% стоимости электромобиля. Аккумуляторная батарея является его критическим компонентом, и устойчивое производство электротранспортных средств невозможно без наличия собственной технологической цепочки производства: от сырья до конечного изделия. Именно таким путем идут ведущие мировые автопроизводители: BMW, Volkswagen и Tesla.

В настоящее время на федеральном уровне обсуждаются меры поддержки развития зарядной инфраструктуры для электротранспорта. Опыт других стран показывает, что сделать это нужно, опережая действия по развитию рынка электромобилей. Притом варианты и стандарты данной инфраструктуры могут существенно различаться. Инфраструктура должна быть в некоторой степени «избыточной» — доступной. Россия существенно отстает в развитии сети зарядных станций для электромобилей, хотя ПАО «Россети» и приняло национальную программу «30/30».

Сценарии развития рынка в России

По мнению специалистов, представляющих консорциум заинтересованных в развитии рынка электромобилей организаций, прежде всего, Фонда «ЦСР «Северо-Запад» (Санкт-Петербург, Москва), развитие рынка электромобилей рассматривается в трех основных сценариях:

- сбалансированный – 10,2 млн электромобилей в 2025 г. и 19,5 млн электромобилей в 2030 г. (7,3 и 12,5 % общего объема рынка автомобилей);

- базовый – 14 млн электромобилей в 2025 г. и 25 млн электромобилей в 2030 г. (10 и 16 % общего объема рынка);

- сценарий ускоренного развития – 45 млн электромобилей в 2030 г. (30 % общего объема рынка).

Базовый сценарий развития рынка электромобилей предусматривает, что доля электромобилей составит 10 % в 2025 г. (202 тыс. электромобилей), 16 % в 2030 г. (395 тыс. электромобилей). Парк электрических транспортных средств ожидается на уровне 3 % от общего объема транспортных средств (2 млн электромобилей).

В сценарии ускоренного развития целевой параметр доли электромобилей к 2025 г. — 18 % (360 тыс. электромобилей), к 2030 г. — 30 % (741 тыс. электромобилей). Парк электрических транспортных средств к 2030 г. ожидается на уровне 5,5 % от общего объема транспортных средств (3,6 млн электромобилей).

Осуществление указанных сценариев возможно в том случае, если в России будут разрабатываться и производиться собственные электромобили.

Рис. 11. Автомобильный рынок России, сбалансированный сценарий

Источник: ВЭБ.РФ

Чтобы реализовать стратегию развития электромобильного транспорта, по мнению специалистов ВЭБ.РФ, следует сформировать консорциумы среди заинтересованных участников по следующим направлениям деятельности:

Каршеринг, такси и беспилотники: 10 главных трендов автомобильного рынка в новой декаде

Жители мегаполисов переключаются на сервисы каршеринга и такси, а через 10-20 лет массово пересядут на «беспилотники». В этих условиях автопроизводители вынуждены экспериментировать с новыми бизнес-моделями, чтобы сохранить свои позиции на рынке. Разбираемся, кто выиграет в долгосрочной перспективе, и как будет развиваться городская мобильность на российском рынке.

Продажи автомобилей падают

В 2010-е автомобильный рынок переживал не лучшие времена: продажи машин стабильно падали, производители отчитывались об убытках, а аналитики всерьез заговорили о кризисе.

Поворотной точкой должен стать 2019 год, по итогам которого спад продаж достигнет рекордного минимума со времен финансового кризиса 2008 года. Падение спроса настигло даже самый крупный автомобильный рынок – в Китае продажи упали на 10%. В США – на 1,3%, в России – на 2%.

Почему это происходит? Причин несколько. Один из главных факторов – распространение такси и каршеринга в крупных городах. Как выяснили эксперты МВФ, доступность сервисов поминутной аренды авто сильно повлияла на жителей мегаполисов.

Второй фактор – ускорение технологического прогресса. Зачем покупать новую модель автомобиля, если завтра выйдет улучшенная версия с продвинутым функционалом и сопоставимой ценой? Потребители занимают выжидательную позицию и не спешат совершать покупку.

Не стоит забывать и про экономию. Недавно аналитики банка HSBC обнаружили , что россиянину, который проезжает меньше 5400. км за год, выгоднее пользоваться такси, чем личным авто. Пользоваться каршерингом еще более выгодно. По подсчетам Data Insight и «Яндекса», краткосрочная аренда обойдется дешевле, если в среднем водитель проезжает не больше 20 000 км в год. В этих условиях, особенно если учесть рост налоговых ставок в 2019 году, покупка собственного авто кажется потребителям менее привлекательной идеей.

Демократичные марки утрачивают позиции

Выжидательная позиция, которую заняли потребители, ударяет в первую очередь по демократичным маркам. Например, продажи Nissan в России упали на 16% за первые 9 месяцев 2019 года. Renault, Toyota, Mitsubishi и Mazda тоже продаются хуже. В целом за этот период динамика установилась на уровне -2,5%. В премиум-сегменте показатели получше – +2,7%.

Статистика «Автостата» за ноябрь выглядит еще более печально: в массовом сегменте спад продаж составил 8,5%, а в премиальном сегменте продажи, наоборот, выросли на 6,4%. Продаваться хуже стали даже популярные модели LADA, KIA и Datsun.

При этом доля масс-маркета на российском авторынке превышает 90%, плохая статистика продаж отражается на показателях всего автомобильного рынка. Производители входят в новую декаду на очень шатких позициях — особенно учитывая экстенсивный рост затрат на R&D в области беспилотных технологий.

Бесплатных парковок станет (еще) меньше

Чем доступнее парковки, тем чаще жители пользуются личными автомобилями. Бесплатные парковки в мегаполисах — безусловное преимущество для автовладельцев, но они кратно увеличивают число машин на дорогах и усугубляют пробки, их содержание обходится городу очень дорого. Исследования показывают, что доступность парковок обратно пропорциональна востребованности общественного транспорта: чем выше тарифы, тем реже жители выезжают на личном авто.

В Москве платные парковочные зоны начали внедрять 7 лет назад, с каждым годом их охват растет, а тарифы повышаются и в перспективе могут вырасти до 500-600 рублей в час (недавно Дептранс заявил , что планирует расширить охват платных парковок в разных районах Москвы).

Кроме того, в России хотят пересмотреть стандарт размера машино-места для легковых автомобилей, сократив его на полметра в ширину и на 0,3 м в длину. За счет этого хотят увеличить емкость платных зон. Курс на дорогую парковку в ближайшие годы будет только усиливаться, сокращение количества машин в центре и разгрузка дорог — все еще основные KPI Дептранса.

Каршеринг и такси выигрывают по эффективности

Эксперт по городскому планированию Дональд Шуп подсчитал , что за весь срок службы среднестатистический автомобиль проводит 95% в статичном состоянии: личное авто в Москве выезжает за пределы двора или гаража меньше одного раза в неделю. Для сравнения – автомобиль в каршеринге совершает от 6 до 10 поездок, а такси – до 20. В результате эффективность транспортного средства возрастает – оно меньше простаивает без дела и за день перевозит в разы больше людей.

Так, московские пользователи каршеринга обычно проезжают около 13 км, в среднем затрачивая на поездку 32 минуты и 224 рубля. Они экономят на бензине и парковке, а в долгосрочной перспективе не тратятся на ремонт, налоги и страховку. При этом москвичи , которые выезжают в город каждый день, тратят около 200 часов в год на поиск парковочного места (в Нью-Йорке это 250 часов/год, в Токио — 170 часов), а среднее время использования транспорта для поездки из пункта А в пункт Б остается ничтожно малым.

Охват сервисов такси и каршеринга тоже растет – например, арендовать легковушку можно не только в Москве и Санкт-Петербурге, но и других городах России – от Сочи до Красноярска.

В столице услуги аренды пока наиболее популярны. По данным «Автостата», автомобили каршеринга в Москве ежедневно совершают 140 000 поездок. Достаточно взглянуть на статистику , чтобы оценить динамику. За все время существования услуги в Москве пользователи совершили 74,8 млн поездок, из них больше половины – 44,6 млн (!) – в 2019 году.

Растет доля вторичного рынка

Осознанное потребление добралось и до автомобильного рынка, но продиктовано оно скорее экономической ситуацией — цены на новые автомобили растут, и потребители все чаще предпочитают купить машину с пробегом. Одновременно с этим растет спрос на SUV, которые на первичном рынке стоят слишком дорого, а покупать их в кредит невыгодно.

Тренд на вторичку набирает силу с 2014 года: 5 лет назад соотношение продаж новых и б/у авто составляло 1:2,6, а в последние годы – 1:3 и 1:4. В России рынок автомобилей с пробегом в 3,5 раза больше рынка новых машин. Са мые популярные марки авто на вторичном рынке после LADA – Toyota и Nissan, на первичке они, наоборот, стали продаваться хуже.

Самоорганизуется и растет в объеме сектор перепродажи личных автомобилей: появляются платформы для торговли б/у автомобилями и сервисы для заключения сделок. По данным CBInsights, в 2012 стартапы в сфере перепродажи привлекли скромные $5 млн, в 2015 – $902 млн, а в 2019 — $1,1 млрд. Рекордный рост аналитики зафиксировали в США, Индии и Китае, в России лидерами сегмента являются CarPrice и Cartarget. Дилеры также наращивают присутствие на рынке подержанных машин, их доля от общего объема сделок на конец 2019 года составляет 17% (это на 4% больше аналогичного показателя 2018 года).

Мобильные сервисы определяют спрос

Чем больше растет спрос на каршеринг, тем большее влияние на автопроизводителей оказывают mobility сервисы. Популярные платформы диктуют тренды на рынке, а компаниям приходится подстраиваться. Decision-making оказывается сосредоточен в руках фаундеров IT-сервисов, при обновлении автопарка они руководствуются собственной стратегией и реже учитывают планы продаж и ожидания автопроизводителей. По прогнозам McKinsey, в ближайшее десятилетие автопром чаще будет выпускать модели, «Автостата»под конкретную задачу: например, мини-мобили для каршеринга, рассчитанные на двух пассажиров, и специально оборудованные минивэны для сервисов такси.

Представители крупных западных сервисов каршеринга замечают, что первое время автопроизводители не видели в них конкурентов, а тем более угрозу. Так, в начале 2000-х Zipcar воспринимали как группу эко-активистов, а в 2013 стартап купили за $500 млн. В 2010-е каршеринговые подразделения запустили гиганты рынка Daimler, BMW и Toyota, в развитие новых сервисов они вкладывают миллиарды долларов. Автопроизводители стремятся догнать отрасль, поскольку видят, что потребительская парадигма все сильнее сдвигается в сторону наличия машины в моменте,«под рукой». Многие уже запустили или планируют запуск собственных сервисов проката легковых авто, мопедов, электросамокатов и велосипедов.

Мобильные сервисы быстрее налаживают связь с потребителем

Каршеринг быстрее производителя устанавливает тесный контакт с конечным потребителем. Зачем записываться на тест-драйв к официальному дилеру, если можно арендовать авто на пару часов и испытать его в городских условиях? Сервисов краткосрочной аренды становится все больше, ассортимент марок и моделей расширяется, пользователям стали доступны автомобили премиум-сегмента и спорткары.

Автопроизводители на этот тренд уже отреагировали. Например, Porsche в качестве эксперимента запустила программу почасовой аренды моделей спорткаров 718 Cayman и Boxster через сервис Turo, там же можно арендовать на короткий срок Tesla Model 3 .

Операторы каршеринга и такси также имеют доступ к большим данным пользователей. Они собирают и анализируют статистику в процессе вождения, быстрее получают фидбек и постоянно адаптируются к запросам пользователей.

Традиционные автопроизводители рискуют остаться позади

Аналитики консалтинговой фирмы AlixPartners в недавнем исследовании рынка mobility подсчитали , что к 2023 году мировой автопром вложит более $300 млрд в разработку электрокаров и беспилотников, окупаемость огромных затрат в R&D пока под вопросом. Сделать электрокары массовым продуктом, избежав колоссальных убытков, сложно – это доказывает пример Tesla; с беспилотными автомобилями все еще сложнее, поскольку их внедрение усложняется отсутствием внятного регулирования и международного консенсуса по поводу рамочных документов.

При этом эксперты не уверены, что электрокары действительно будут пользоваться большим спросом. По оценкам Deloitte, к 2030 году автопром выпустит 21 млн электромобилей, но 14 млн из них останутся невостребованными. По прогнозам аналитиков, выживут только те компании, которые переключатся на производство беспилотных такси.

Будущее за беспилотной синергией такси и каршеринга

С развитием софта и «железа», проработкой законодательной базы и появлением соответствующей инфраструктуры для беспилотного транспорта на дороги будут выходить более продвинутые системы, соответствующие уровням ADAS 4 и 5, где участие водителя либо минимизировано, либо полностью исключено.

Если «беспилотники» 4-го уровня обладают достаточно серьезными ограничениями (они могут действовать только там, где есть специальная разметка и работает связка «карты + лидары»), то беспилотные системы 5-го уровня, которые автопроизводители хотят вывести на рынок к концу 20-х годов 21-го века, в принципе не требуют контекста, и могут действовать вне своего изначального пространства разработки. На практике это означает, что к началу 30-х на дорогах могут появиться первые автомобили, где водитель не предусмотрен, а протоколы IoT и 5G обеспечивают достаточную скорость connectivity-протоколов для взаимодействия между машинами в потоке без специальной разметки и дополнительной инфраструктуры.

Mobility продолжит развиваться в рамках парадигмы совместного потребления, но решения станут более зрелыми. Это будет гигантский шаг, который потянет за собой буквально все отрасли, имеющие отношение к транспорту. Урбанистика, архитектура, логистика, организация транспортных потоков, продажа и аренда личных автомобилей будут меняться под воздействием беспилотных технологий.

Поскольку функции каршеринга и такси в отсутствии водителя в значительной степени дублируют друг-друга, это, вероятно, приведет к конвергенции сервисов и появлению нового формата беспилотного общественного транспорта. Такие беспилотники сократят запрос на личный транспорт, и смогут более рационально обслуживать перемещение внутри крупных городов, используя единую городскую транспортную базу.

Россия – мировой лидер городской мобильности

Аналитики JPMorgan еще в 2018 отмечали , что московский рынок каршеринга – один из самых динамично развивающихся в мире. Если в столице количество автомобилей для краткосрочной аренды вырастет до 25 тыс., то по плотности сервиса Москва сравняется с лидерами каршерингового рынка.

Но скачок произошел раньше – уже летом 2019 Москва обошла по числу авто для краткосрочной аренды Пекин и Токио, и стала мировым лидером по количеству автомобилей каршеринга. Департамент транспорта и развития дорожно-транспортной инфраструктуры Москвы утверждает, что спрос продолжит расти, и к 2022 году столице потребуется 40-50 тыс. авто краткосрочной аренды. При текущих темпах роста рынка каршеринг к 2022 году будет сопоставим по количеству автомобилей и плотности покрытия с такси. По последним данным, количество автомобилей в московском каршеринге уже выросло до 23 000, а в других городах России – до 4500. Регионы пока ожидаемо отстают, но, учитывая насыщение московского рынка, именно города-миллионники будут следующей точкой роста. В течение 3-5 лет тренд также подхватит новое поколение, «Зеты» еще меньше миллениалов заинтересованы в покупке собственного авто.

Этот материал опубликован на платформе бизнес-сообщества Forbes Council

Источник https://expert.ru/expert/2020/40/kogda-myi-poedem-na-robotaksi/

Источник https://delprof.ru/press-center/open-analytics/rossiyskiy-rynok-elektromobiley-budushchee-zelenogo-avtomobilestroeniya/

Источник https://blogs.forbes.ru/2020/01/17/karshering-taksi-i-bespilotniki-10-glavnyh-trendov-avtomobilnogo-rynka-v-novoj-dekade/

Источник